Vom Fahrzeughalter über den Fahrer bis hin zu Versicherungen, Leasinggesellschaften, Schadenvermittlern und Gutachtern gibt es zahlreiche Akteure, die ihren Beitrag für einen möglichst reibungslosen Ablauf leisten. Dank moderner digitaler Lösungen im Schadenmanagement (digitales Schadenmanagement) wird dieser komplexe Prozess zunehmend transparenter und effizienter gestaltet.

Einleitung

Ein Unfall ist meist ein unerwartetes Ereignis, das sowohl emotionale als auch (je nach Haftungsfrage) finanzielle Belastungen mit sich bringt. Nach einem Autounfall entstehen zahlreiche Herausforderungen und Fragen, wie z.B. “Wen muss ich informieren?”, “Wer entscheidet was?” und “Wie ist das weitere Vorgehen?”. Ob Sie als Fahrzeughalter oder Fahrer betroffen sind, in einer Werkstatt arbeiten oder sich als B2B-Kunde für Software im Bereich (digitales Schadenmanagement) interessieren – ein grundlegendes Verständnis der einzelnen Rollen erleichtert die Navigation durch den oft komplexen Ablauf.

Im Folgenden erklären wir die Aufgaben und Verantwortlichkeiten der zentralen Akteure im Unfallschadenmanagement und zeigen, wie sie im Zusammenspiel den Schadenfall bearbeiten.

Was ist ein Unfallschaden?

Definition und Erklärung

Ein Unfallschaden ist ein Schaden, der durch einen Verkehrsunfall entsteht. Dies kann sowohl materielle Schäden am Fahrzeug als auch Personenschäden oder Schäden an anderen Gegenständen umfassen. Ein Unfallschaden kann erhebliche finanzielle Belastungen mit sich bringen, weshalb insbesondere die Versicherungsgesellschaft eine zentrale Rolle bei der Regulierung spielt. Sie übernimmt in der Regel die Kosten für die Reparatur des Fahrzeugs und eventuelle weitere Schadenspositionen, die durch den Verkehrsunfall entstanden sind.

Die einzelnen Rollen im Unfallschaden

Fahrzeughalter

Der Fahrzeughalter ist oft der erste Ansprechpartner, wenn es zu einem Unfallschaden kommt. Er trägt die Verantwortung für die ordnungsgemäße Versicherung und Instandhaltung des Fahrzeugs. Es ist wichtig, die Reparaturkosten im Verhältnis zum Wert des Fahrzeuges zu bewerten, um wirtschaftliche Entscheidungen zu treffen. Zu den Aufgaben des Fahrzeughalters gehören:

-

Dokumentation des Schadens: Direkt nach dem Unfall sollte der Fahrzeughalter relevante Daten wie Unfallort, Zeitpunkt, Beteiligte und erste Eindrücke festhalten.

-

Meldung des Schadens: Er muss den Schaden seiner Versicherung melden, um den Prozess der Schadenregulierung in Gang zu setzen.

-

Bereitstellung von Unterlagen: Oft sind diverse Dokumente wie Fahrzeugschein, Versicherungsunterlagen und Unfallprotokolle erforderlich, die der Fahrzeughalter bereitstellen muss.

Dank digitaler Tools im Bereich des digitalen Schadenmanagements können Fahrzeughalter ihre Schadenmeldungen oft unkompliziert per App oder Webportal erfassen und übermitteln.

Fahrer

Der Fahrer ist meist derjenige, der aktiv am Unfallgeschehen beteiligt war. Häufige Fragen nach einem Autounfall betreffen die Unterscheidung zwischen Unfallschaden und Bagatellschaden sowie die Verantwortlichkeiten für Reparaturkosten. Seine Rolle umfasst:

-

Unfallbericht: Der Fahrer muss einen detaillierten Bericht erstellen, der den Hergang des Unfalls beschreibt. Dies umfasst Angaben zu den Unfallbedingungen, Zeugen und den unmittelbaren Maßnahmen nach dem Unfall.

-

Sicherheitsmaßnahmen: Sofortige Maßnahmen wie das Sichern des Unfallorts und das Alarmieren der Polizei oder Rettungsdienste zählen zu seinen Aufgaben.

-

Zusammenarbeit mit anderen Beteiligten: Der Fahrer kooperiert mit dem Fahrzeughalter, der Versicherung und ggf. mit einem Gutachter, um den Schadenfall zu klären.

Auch hier erleichtern digitale Systeme die Dokumentation und den Informationsaustausch, was zu einer schnelleren Bearbeitung führt. Oftmals verwirrend für Außenstehende ist, dass Halter des Unfallfahrzeuges und Fahrer des Unfallfahrzeuges voneinander abweichen; dies ist insbesondere oft der Fall wenn ein Mitarbeiter das Fahrzeug aus dem Fuhrpark seines Unternehmens nutzt.

Versicherung

Die Versicherung spielt eine zentrale Rolle im Unfallschadenmanagement. Ihre Hauptaufgaben sind:

-

Prüfung des Schadens: Nach der Schadenmeldung prüft die Versicherung, ob der Unfallschaden gedeckt ist und in welchem Umfang Leistungen erbracht werden.

-

Koordination der Schadenregulierung: Die Versicherung sorgt dafür, dass alle beteiligten Parteien – wie Gutachter und Werkstätten – in den Prozess eingebunden werden.

-

Bereitstellung von Leistungen: Je nach Versicherungsvertrag übernimmt sie die Kosten für Reparaturen oder stellt ein Ersatzfahrzeug bereit.

Versicherungsunternehmen stehen dabei vor verschiedenen organisatorischen Ansätzen und Herausforderungen, die je nach Versicherungszweig variieren können. Bei der Versicherung wird insbesondere unterschieden zwischen einem Teilkaskoschaden (Unwetterschaden, Diebstahl, Brandschaden, Wildschaden und Glasbruch), einem Vollkaskoschaden (selbst verursachte Unfallschäden sowie Vandalismus mit Fahrerflucht) oder einem Haftpflichtschaden (fremdverursachter Unfallschaden).

Leasinggesellschaft

Wenn ein Fahrzeug geleast wurde, ist die Leasinggesellschaft ein wichtiger Akteur. Ihre Aufgaben umfassen:

-

Überwachung der Fahrzeugzustände: Die Leasinggesellschaft überwacht regelmäßig den Zustand der Fahrzeuge, um den Wertverlust zu minimieren. Zusätzlich wird der Zustand der Fahrzeugen im Fuhrpark überwacht, um Schäden frühzeitig zu erkennen und den Verwaltungsaufwand zu reduzieren.

-

Abwicklung von Schadensfällen: Bei Unfällen muss sie in Absprache mit der Versicherung und dem Fahrzeughalter klären, inwiefern Reparaturen oder Ersatzleistungen erfolgen.

-

Vertragsmanagement: Oft enthalten Leasingverträge spezielle Regelungen zum Schadenfall, die beachtet werden müssen.

Während der Leasingdauer ist die Leasinggesellschaft weiterhin Eigentümer des Fahrzeuges. Ihr gehört so gesehen das Fahrzeug und überlässt dieses für die Leasingdauer dem Fahrzeughalter.

Schadenvermittler

Der Schadenvermittler ist häufig das Bindeglied zwischen den unterschiedlichen Parteien im Schadenfall. Die Schadenbearbeitung spielt dabei eine zentrale Rolle im Schadenmanagement, da sie über die reine Regulierung von Schäden hinausgeht und entscheidend zur Wahrnehmung und Zufriedenheit der Kunden beiträgt. Seine Aufgaben sind:

-

Koordination: Er sorgt dafür, dass alle relevanten Informationen von Fahrzeughalter, Fahrer, Versicherung und Gutachter gesammelt und strukturiert werden.

-

Vermittlung von Terminen und Services: Er organisiert Gutachtertermine und koordiniert die Kommunikation zwischen den Beteiligten.

-

Optimierung des Prozesses: Durch den Einsatz moderner IT-Lösungen im digitalen Schadenmanagement kann der Schadenvermittler den gesamten Ablauf beschleunigen und effizienter gestalten.

Gutachter

Sollte der Unfallschaden keine Bagatelle sein, dann spielt der Gutachter eine entscheidende Rolle bei der Bewertung und Einschätzung des Schadensumfangs. Seine Aufgaben umfassen:

-

Begutachtung des Schadens: Er untersucht das Fahrzeug und ermittelt den Schadenumfang, um eine fundierte Kostenkalkulation zu erstellen.

-

Erstellung eines Gutachtens: Das schriftliche Gutachten dient als Grundlage für die weitere Schadenregulierung durch die Versicherung. Dabei wird auch die Erstellung von Gutachten zur Feststellung von Reparaturkosten für das Auto berücksichtigt.

-

Beratung: Der Gutachter berät alle Beteiligten, insbesondere die Versicherung, zu den notwendigen Reparaturmaßnahmen.

Digitale Lösungen unterstützen Gutachter dabei, ihre Einschätzungen schnell und präzise zu dokumentieren und die Ergebnisse direkt in das digitale Schadenmanagement-System zu übermitteln.

Kfz-Werkstatt

Bei einem Unfallschaden ist es entscheidend, dass der Schaden von einer qualifizierten Kfz-Werkstatt repariert wird. Eine solche Werkstatt sollte über umfangreiche Erfahrung in der Reparatur von Unfallschäden verfügen und die notwendigen Werkzeuge und Materialien besitzen, um den Schaden ordnungsgemäß zu beheben.

Die Wahl der richtigen Werkstatt kann den Unterschied zwischen einer schnellen, effizienten Reparatur und langwierigen, kostspieligen Problemen ausmachen. Moderne Kfz-Werkstätten nutzen oft digitale Schadenmanagement-Systeme, um den Reparaturprozess zu optimieren und die Kommunikation mit Versicherungen und anderen Beteiligten zu erleichtern.

Je nach Versicherungsumfang haben Halter des Fahrzeuges bei Abschluss der Police oftmals eine Werkstattbindung abgeschlossen, sie haben also keine freie Wahl bei der Werkstattauswahl sondern bekommen von ihrer Versicherung im Schadensfall eine Empfehlung ausgesprochen; sollte der Halter bei der Werkstattsuche nicht der Empfehlung der Versicherung folgen, dann ist oftmals eine doppelte Selbstbeteiligung zu zahlen.

Ein komplexes Beispiel: Von dem Unfall bis zur Schadenregulierung

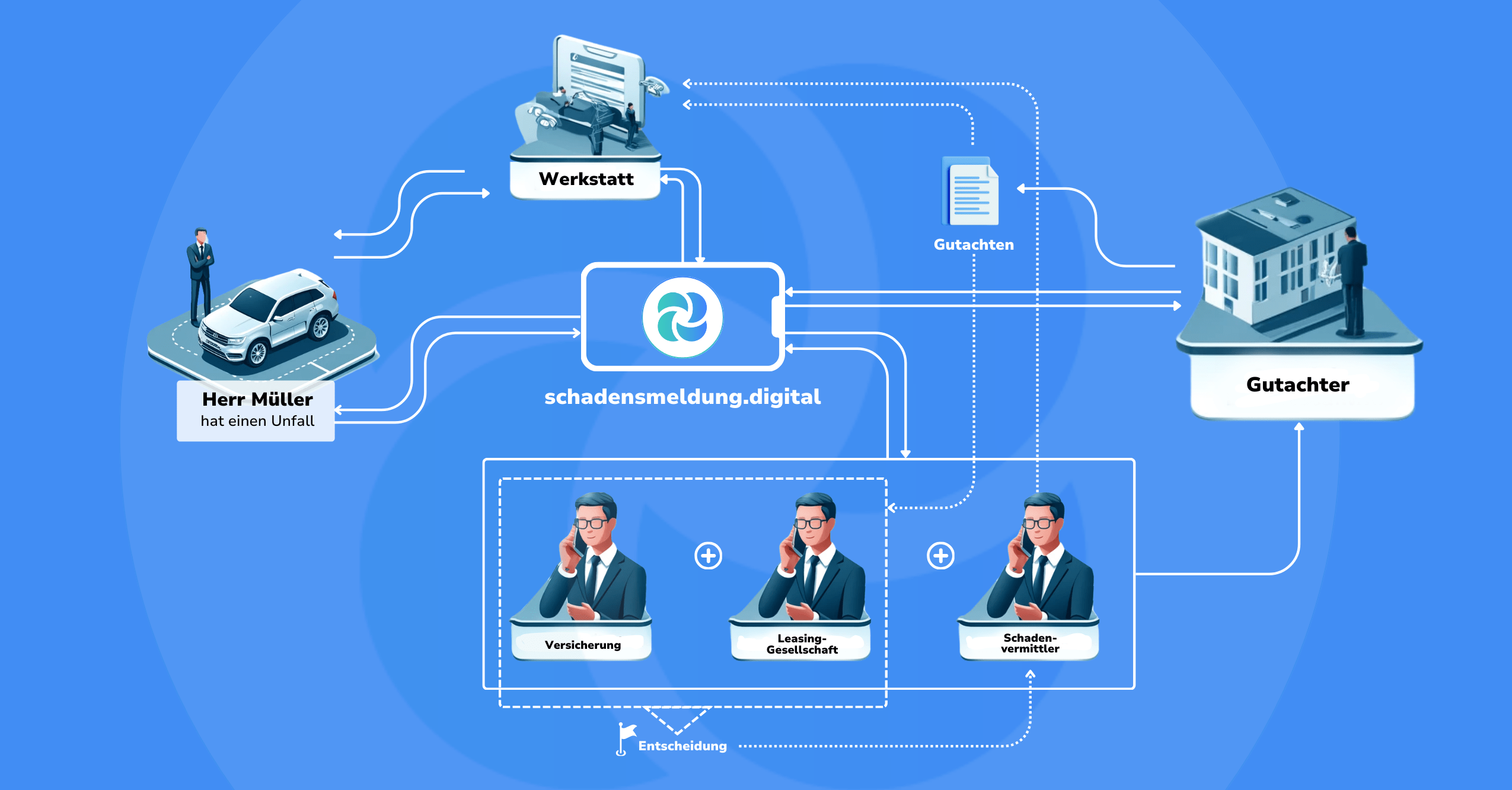

Um die Zusammenhänge der einzelnen Rollen besser zu verdeutlichen, betrachten wir einen fiktiven, aber praxisnahen Unfall: Stellen Sie sich vor, Herr Müller, der Fahrzeughalter eines geleasten PKW, ist mit seinem Fahrzeug unterwegs, als es auf einer stark befahrenen Straße zu einem Auffahrunfall kommt. Herr Müller fährt selbst, aber auch ein anderer Fahrer, Herr Schmidt, ist involviert. Beide Parteien sind geschockt, aber handeln schnell.

Ein gut strukturiertes Fuhrparkmanagement kann in solchen Situationen helfen, die Kosten nach einem Schaden zu minimieren und proaktive Maßnahmen zur Vermeidung von Unfällen zu ergreifen.

Erste Maßnahmen bei Kfz-Schaden:

-

Herr Müller sichert den Unfallort, schaltet die Warnblinkanlage ein und ruft die Polizei.

-

Herr Schmidt stellt sicher, dass alle Insassen in Sicherheit sind und leistet Erste Hilfe.

-

Beide Fahrer tauschen Kontaktdaten aus und notieren sich die Unfallzeit sowie die Angaben möglicher Zeugen.

Schadenmeldung:

Herr Müller, als Fahrzeughalter, meldet den Vorfall direkt über die App seiner Versicherung. Es ist wichtig, dass alle Schäden vollständig und detailliert gemeldet werden, insbesondere wenn sie mehr als bloße Kratzer sind, um den rechtlichen Verpflichtungen nachzukommen. Dank des digitalen Schadenmanagement-Systems kann er den Unfallbericht direkt übermitteln. Die Versicherung erhält die Meldung in Echtzeit und prüft zunächst die Versicherungsdeckung.

Einbindung der Leasinggesellschaft:

Da es sich bei dem Fahrzeug von Herrn Müller um einen geleasten Wagen handelt, wird automatisch auch die Leasinggesellschaft informiert. Ein effizientes Schadenmanagement im Fuhrpark ist entscheidend, um Unfälle und Schäden an Fahrzeugen zu verwalten. Diese überwacht den Zustand des Fahrzeugs und prüft, ob der Schadenfall vertraglich besondere Regelungen erfordert.

Einsatz des Schadenvermittlers:

Parallel dazu wird ein Schadenvermittler von der Versicherung hinzugezogen, der die Koordination übernimmt. Er sammelt alle relevanten Informationen von Herrn Müller, dem Fahrer und dem Leasinggeber. Die Bedeutung des Schadenmanagements im Rahmen des Fuhrparkmanagements ist hierbei besonders hervorzuheben, da es Unternehmen ermöglicht, effizienter zu arbeiten und sich auf ihr Kerngeschäft zu konzentrieren.

Mithilfe des digitalen Schadenmanagement-Systems koordiniert der Schadenvermittler die nächsten Schritte und vereinbart zeitnah einen Termin mit einem Gutachter.

Gutachter-Termin und Schadenbewertung:

Ein unabhängiger Gutachter besucht Herrn Müller, um die Schäden zu begutachten. Auch wenn das Auto repariert wird, kann der Wiederverkaufswert nach einem Unfall geringer sein, was eine Wertminderung zur Folge hat, die besonders bei älteren Autos oder solchen mit hoher Laufleistung ausgeschlossen sein kann. Mit moderner Technologie (z. B. digital erfasste Bilder und Messdaten) erstellt der Gutachter ein detailliertes Gutachten.

Das digitale Schadenmanagement ermöglicht es, das Gutachten direkt in das System einzuspeisen, sodass die Versicherung sofort auf die Informationen zugreifen kann.

Entscheidung und Schadenbearbeitung:

Auf Basis des Gutachtens entscheidet die Versicherung über die Höhe der Leistung. In Absprache mit der Leasinggesellschaft wird vereinbart, ob das Fahrzeug repariert oder, im Falle eines Totalschadens, ein Ersatzfahrzeug gestellt wird.

Der Schadenvermittler koordiniert alle weiteren Schritte, sodass die Reparatur der entstandenen Schäden in einer Partnerwerkstatt beginnen kann.

Zusammenfassung des Beispiels

Dieses Beispiel zeigt, wie eng die verschiedenen Rollen bei einem Kfz Schaden miteinander verknüpft sind: Fahrzeughalter und Fahrer dokumentieren und melden den Unfall. Versicherung und Leasinggesellschaft prüfen die Vertragsbedingungen und koordinieren die weitere Vorgehensweise. Schadenvermittler fungiert als Schnittstelle, um den Informationsfluss zwischen allen Beteiligten sicherzustellen. Gutachter liefert eine fundierte Bewertung des Schadens, die die Basis für die Entscheidung der Versicherung bildet. Dabei werden verschiedene rechtliche Aspekte und Themen berücksichtigt, um eine umfassende rechtliche Unterstützung zu gewährleisten.

Dank moderner Technologien im digitalen Schadenmanagement werden all diese Prozesse nicht nur schneller, sondern auch transparenter und effizienter gestaltet. Dadurch profitieren alle Beteiligten von einer optimierten Kommunikation und einer reibungslosen Schadenregulierung.

Fazit

Das Unfallschadenmanagement ist ein komplexer Prozess, der verschiedene Rollen und Verantwortlichkeiten beinhaltet. Die Schadenbearbeitung spielt dabei eine zentrale Rolle, da sie über die reine Regulierung von Schäden hinausgeht und entscheidend zur Wahrnehmung und Zufriedenheit der Kunden beiträgt. Vom Fahrzeughalter und Fahrer über die Versicherung und Leasinggesellschaft bis hin zum Schadenvermittler und Gutachter – jeder Akteur spielt eine wichtige Rolle, um einen reibungslosen Ablauf sicherzustellen.

Moderne digitale Lösungen im Bereich des (digitalen Schadenmanagemenst) haben diesen Prozess erheblich vereinfacht. Sie ermöglichen eine schnelle und transparente Kommunikation zwischen allen Beteiligten und tragen so dazu bei, dass Schadenfälle effizienter und stressfreier abgewickelt werden können. Für alle, die die Komplexität des Unfallschadenmanagements besser verstehen möchten – ob in der Werkstatt, als Privatperson oder als B2B-Kunde – bietet dieser Leitfaden eine fundierte Übersicht über die zentralen Rollen und deren Aufgaben.

Indem alle Akteure eng zusammenarbeiten und moderne Technologien einsetzen, kann das digitale Schadenmanagement die traditionellen Prozesse revolutionieren und einen deutlichen Mehrwert im Umgang mit Unfallschäden bieten. Informieren Sie sich hier über alle Funktionen unserer digitalen Lösung für effizientes Schadenmanagement.