Mithilfe unseres Tools können Sie den Bruttolistenpreis (BLP) in 2 Minuten ermitteln. Zusätzlich können Sie unsere praktische Excel-Tabelle verwenden, um in nur 3 Schritten eine PDF-Vorlage zum Nachweis des Bruttolistenpreises für das Finanzamt und Ihre Unterlagen zu erstellen. Zur Ermittlung des Bruttolistenpreises, der die Grundlage zur Berechnung des geldwerten Vorteils ist, können Sie unser Online Tool sowie die Excel-Tabelle kostenlos nutzen.

Praktische Tools zur Ermittlung des Bruttolistenpreises

- Kostenloses Online Tool zur Ermittlung des Bruttolistenpreises. Hier gehts direkt zum Bruttolistenpreis Rechner

- Kostenlose Excelvorlage zur Ermittlung des Bruttolistenpreises inklusive PDF-Vorlage Bruttolistenpreis für das Finanzamt und Ihre Unterlagen. Hier gehts direkt zur Excel Vorlage inkl. PDF-Vorlage Bruttolistenpreis

- Weitere Informationen, häufige Fragen und nützliches Rund um den Bruttolistenpreis

Was ist der Bruttolistenpreis? Definition.

Der Bruttolistenpreis ist die Preisempfehlung des Herstellers für ein Auto laut Listenpreis zuzüglich der Preise aller Sonderausstattungen inklusive Umsatzsteuer bzw. Mehrwertsteuer, die ab Werk verbaut sind. Der Bruttolistenpreis wird auf volle 100 € abgerundet. Nicht berücksichtigt im Bruttolistenpreis werden nachträglich eingebaute Sonderausstattungen, Überführungskosten sowie Zulassungskosten. Ebenfalls unberücksichtigt beim Bruttolistenpreis bleiben Kosten für eine Freisprecheinrichtung sowie für Winterreifen.

Wert des Fahrzeugs nicht gleich Bruttolistenpreis

Der reale Wert bzw. der Kaufpreis des Fahrzeugs bei Kauf ist nicht gleich der Bruttolistenpreis. Oft gewähren Händler Rabatte und Sie können das Fahrzeug zu einem anderen Preis erwerben. Für Unternehmen und die Arbeitgeber ist der Bruttolistenpreis jedoch relevant, da er für die Prozent Regelung als Bemessungsrundlage herangezogen wird. Für die Besteuerung ist übrigens nicht relevant, ob es sich um ein Leasing-Fahrzeug handelt oder ob das Fahrzeug gekauft ist.

Dokument zur Vorlage beim Finanzamt zum Bruttolistenpreis

Sie benötigen ein offizielles Dokument oder ein Nachweis für das Finanzamt? Oder Sie wollen Ihren Mitarbeitern ein Dokument zum Bruttolistenpreis übergeben. Kein Problem, verwenden Sie einfach unsere Exceltabelle, um den Bruttolistenpreis zu berechnen. Die Berechnung erfolgt automatisiert und die Tabelle ist unabhängig von Automarken, Fahrzeughersteller oder Modellen geeignet.

Bruttolistenpreis PDF-Vorlage und Excel

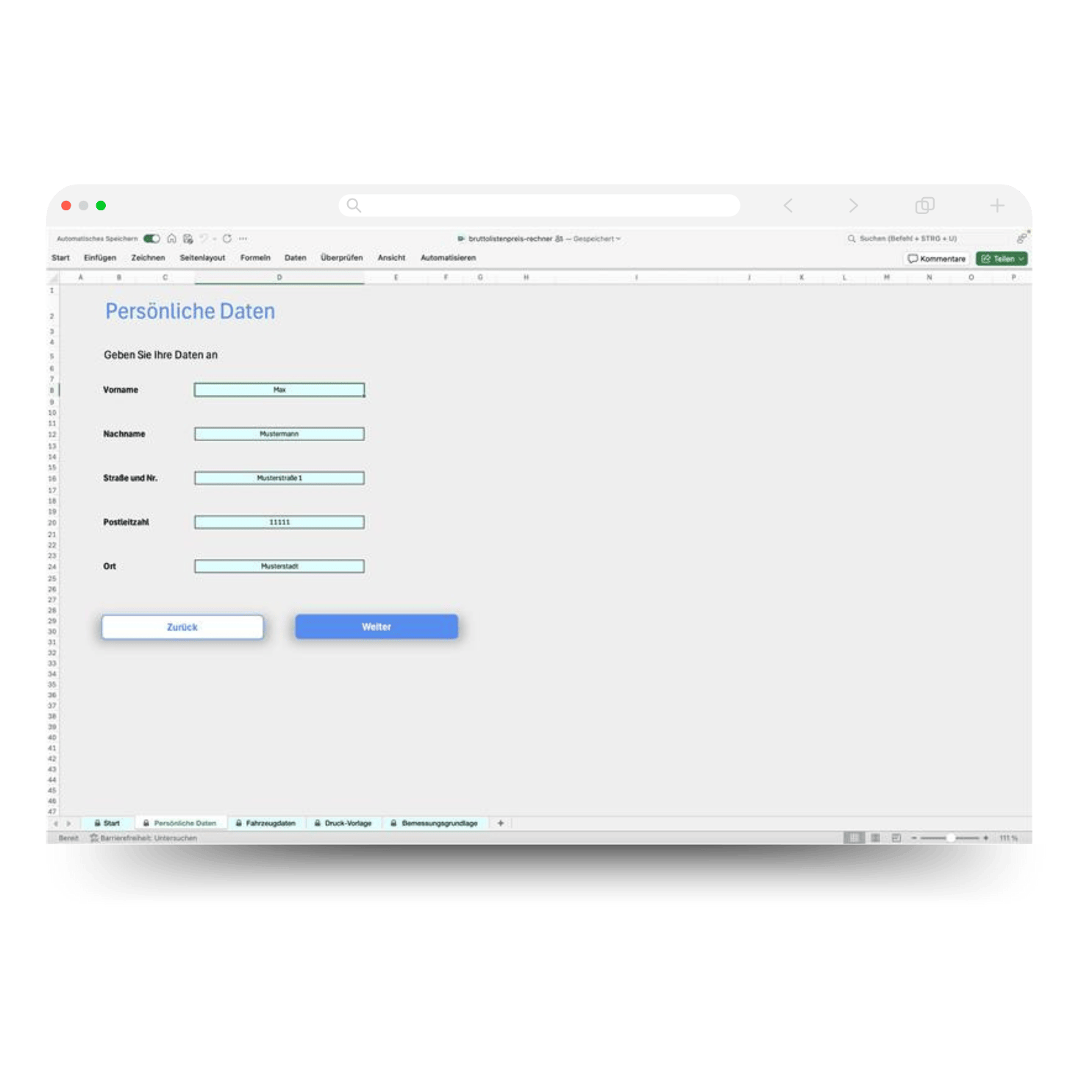

Schritt 1: Persönliche Daten für die Versteuerung hinterlegen

Erfassen Sie zunächst Ihren Vornamen und Nachnamen sowie Ihre Anschrift.

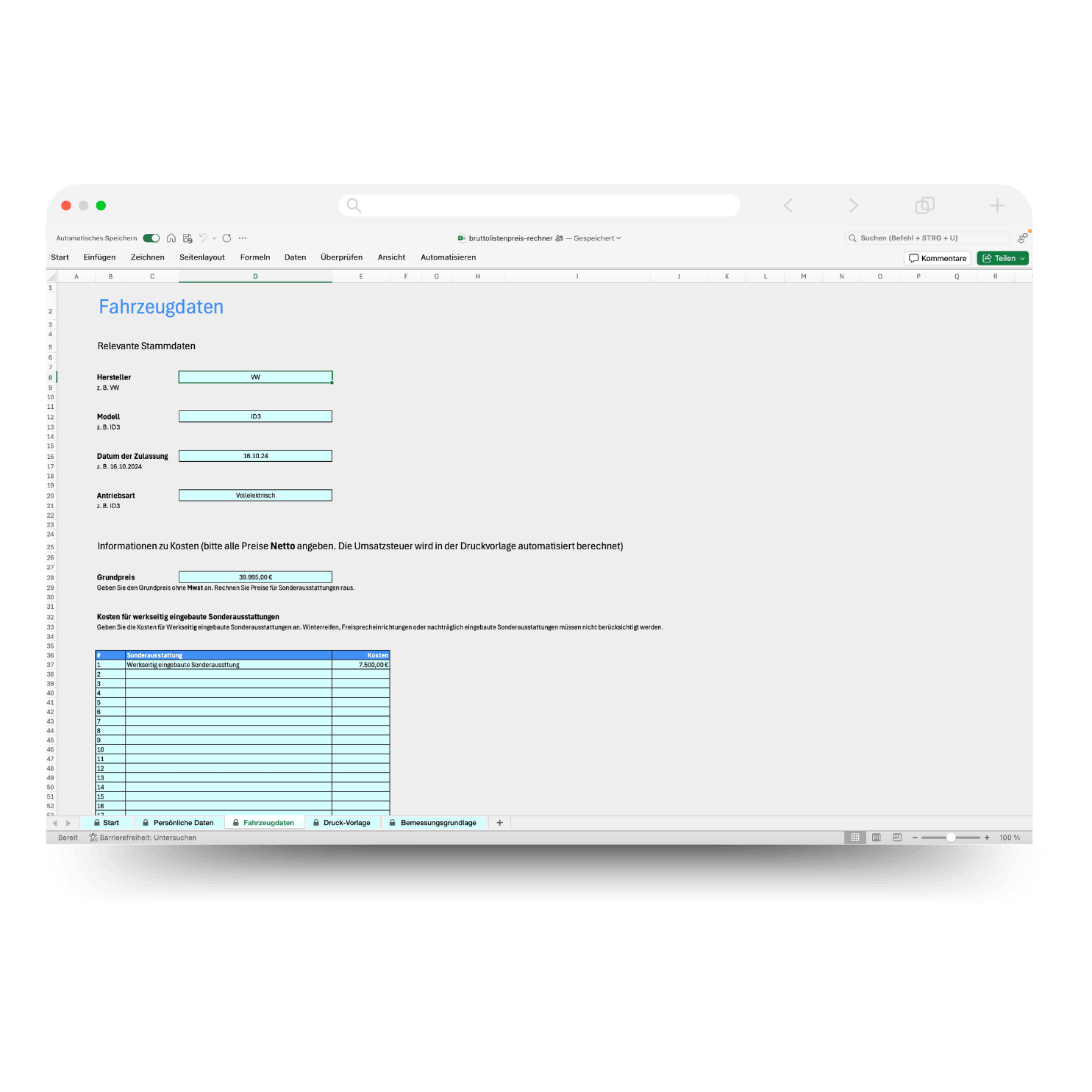

Schritt 2: Daten zum Fahrzeug erfassen

Legen Sie nun die Daten zum Fahrzeug an. Dazu zählen die Antriebsart (Elektro, Hybrid, Diesel, Benzin, sonstiges - finden Sie auch auf dem Fahrzeugbrief oder im Fahrzeugschein) des Fahrzeuges. Ebenfalls im Fahrzeugschein finden Sie das Zeitpunkt der Erstzulassung und das Datum der letzten Zulassung. Erfassen Sie den Grundpreis sowie die Kosten für die Sonderausstattung. Vorteil: Alle Daten werden später automatisiert in die PDF-Vorlage für den Bruttolistenpreis übernommen.

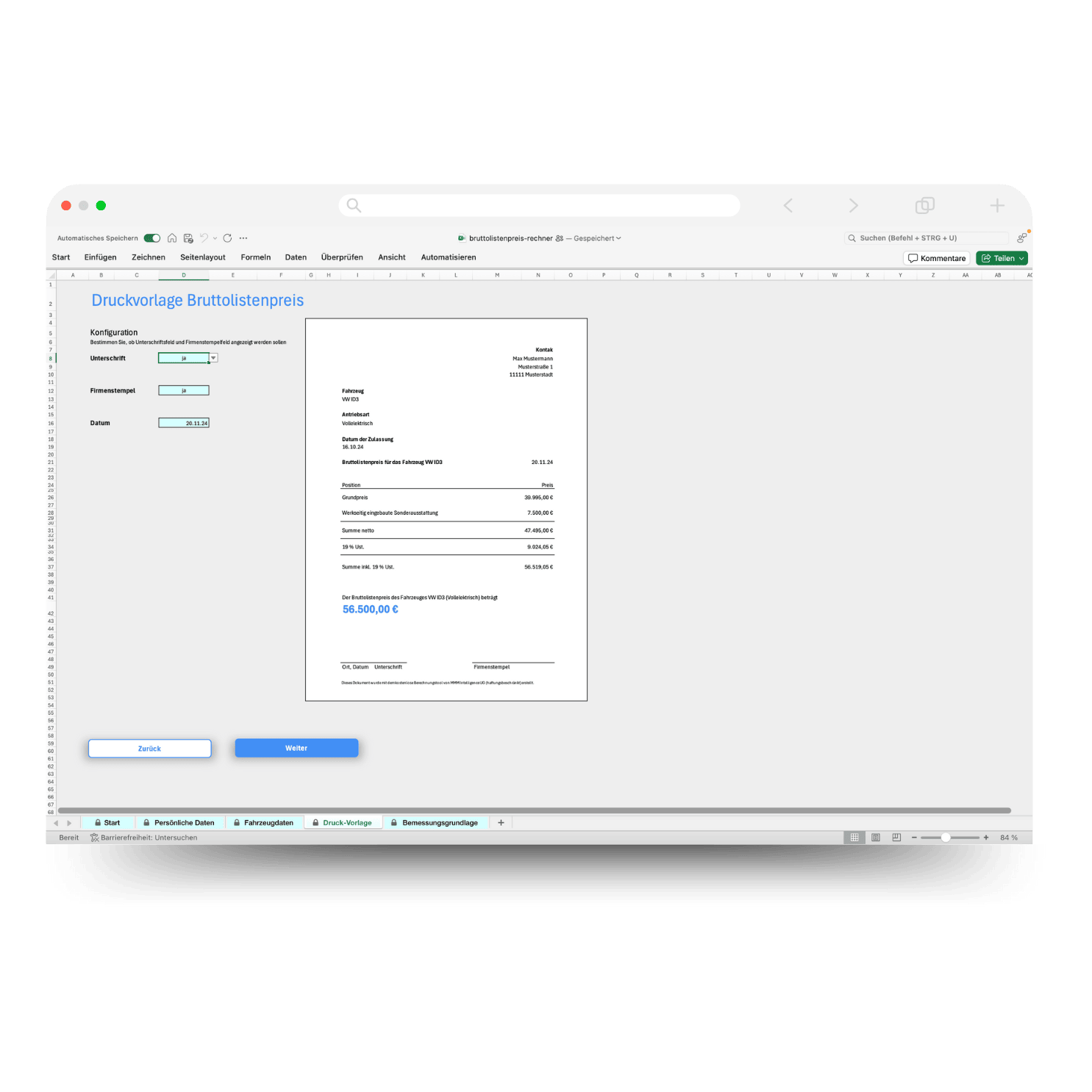

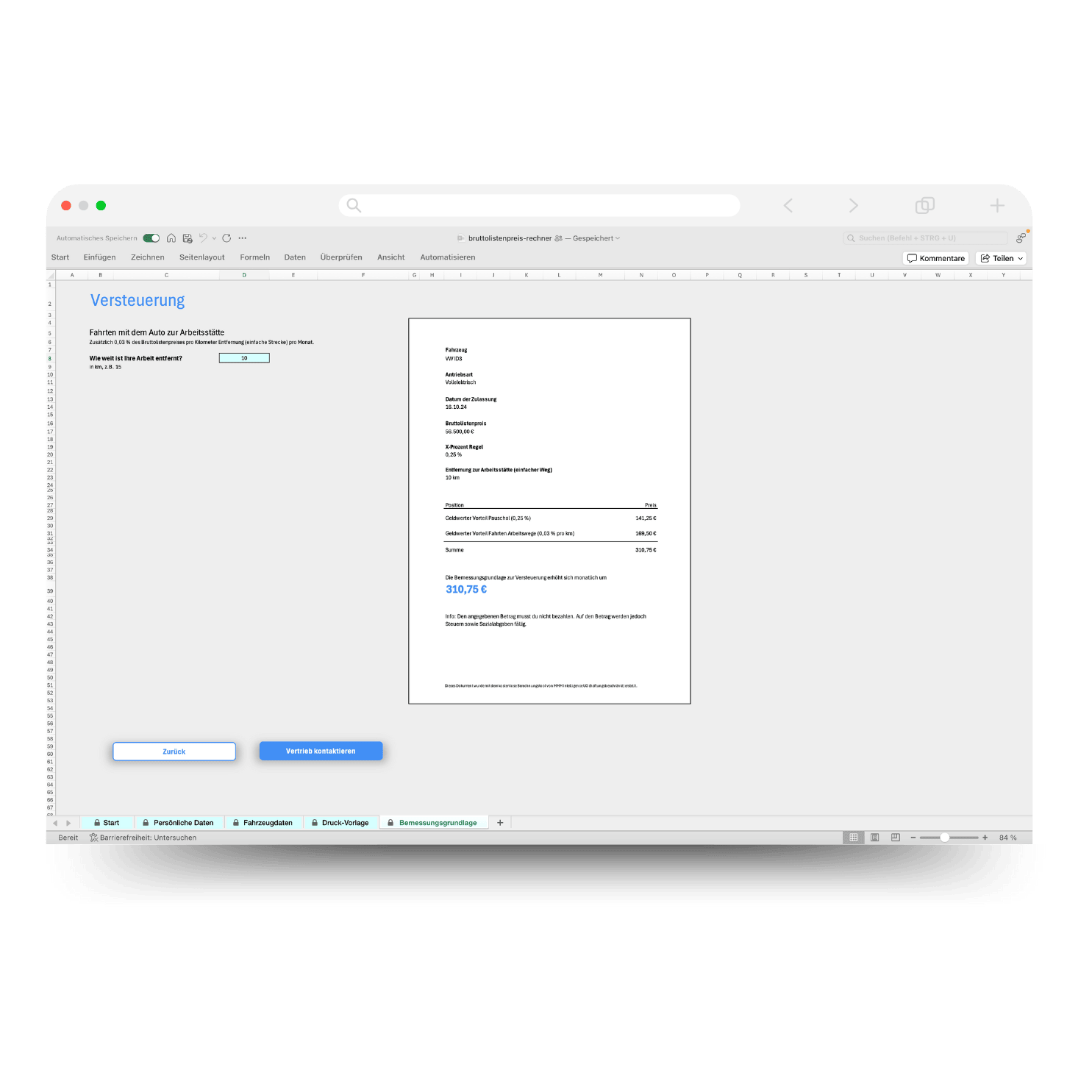

Schritt 3: PDF-Vorlage Bruttolistenpreis drucken

Fast geschafft: Navigieren Sie auf den Reiter “Druck-Vorlage” und verwenden Sie einfach die Druckenfunktion von Excel. Das Ergebnis ist ein offizielles Dokument zur Vorlage beim Finanzamt bzw. für Ihre Unterlagen.

ADD-On: Berechnung des geldwerten Vorteils

Als weiteres Add-On haben wir die Berechnung des geldwerten Vorteils nach der Pauschalmethode integriert. Damit können Sie vorab kalkulieren, mit welcher zusätzlichen Steuerlast Sie für Ihr Kraftfahrzeug ungefähr rechnen können.

Bruttolistenpreis als Bemessungsgrundlage für die Prozentregelung

Fahrzeuge, die Arbeitnehmern zur privaten Nutzung überlassen werden, stellen einen Geldwerten Vorteil dar - diesen gilt es zu versteuern. Bemessungsgrundlage für die Besteuerung ist der sogenannte Bruttolistenpreis. Der Bruttolistenpreis des Firmenwagens wird für die 1 % Regelung bei einem Auto mit Verbrennungsmotor, 0,5 % für Plugin-Hybride (Mindestreichweite über 80 km und Bruttolistenpreis unter 70.000 €) bzw. für die 0,25 % oder 0,5 % Regelung bei E-Autos herangezogen, je nach Höhe des Kaufpreises (seit 01.07.2024: über 95.000 Euro).

| Antriebsart | Prozentregelung |

|---|---|

| Fossil (Benzin, Diesel) | 1 % |

| E-Auto (unter 95.000 €) | 0,25 % |

| E-Auto (über 95.000 €) | 0,5 % |

| Plugin-Hybrid (elektrisch Reichweite größer 80 km und BLP unter 70.000 €) | 0,5 % |

| Plugin-Hybrid (elektrisch Reichweite kleiner 80 km oder BLP über 70.000 €) | 1 % |

Bruttolistenpreis PDF-Vorlage und Excel

Wo bekomme ich den exakten Bruttolistenpreis her?

Sprechen Sie am Besten Ihren Autohändler an. Dieser kann Ihnen den exakten Bruttolistenpreis Ihres Fahrzeugs nennen und kann Ihnen in der Regel auch ein Dokument für Ihren Firmenwagen geben, welcher als Nachweis für das Finanzamt dient. Sollte Ihr Händler Ihnen keinen Bruttolistenpreis nennen können, können Sie auch Preislisten zur Ermittlung des Listenpreises heranziehen. Achten Sie darauf, dass Sie zum Grundpreis auch die Preise für die Weiteren Ausstattungsmerkmale heranziehen.

Welchen Einfluss haben Sonderausstattungen auf den Bruttolistenpreis?

Sonderausstattungen, die vom Hersteller eingebaut werden, wie Navigationssysteme, Audiosysteme oder Diebstahlsicherungen, erhöhen den Bruttolistenpreis und damit die Steuerlast. Hingegen werden nachträglich eingebaute Extras sowie Kosten für Überführung und Zulassung nicht berücksichtigt.

Welcher Bruttolistenpreis ist für die Dienstwagenbesteuerung maßgeblich: der zum Zeitpunkt der Bestellung oder der zum Zeitpunkt der Zulassung?

Für die Dienstwagenbesteuerung ist der Bruttolistenpreis (BLP) zum Zeitpunkt der Erstzulassung maßgeblich, unabhängig davon, wann das Fahrzeug bestellt wurde. Sollte der Hersteller zwischen Bestellung und Auslieferung den Listenpreis erhöhen, gilt der aktualisierte Bruttolistenpreis zum Zulassungszeitpunkt. Dies kann insbesondere bei Elektrofahrzeugen relevant sein, da bei einem BLP bis 60.000 Euro des Fahrzeugs eine reduzierte Versteuerung von 0,25 % angewendet wird. Überschreitet der Listenpreis diese Grenze, erhöht sich die Versteuerung auf 0,5 % des Bruttolistenpreises. Es ist daher wichtig, mögliche Preisanpassungen des Fahrzeugherstellers während langer Lieferzeiten im Blick zu behalten.

Warum spielt der Bruttolistenpreis eine zentrale Rolle?

Der Bruttolistenpreis ist die Basis für die Besteuerung eines privat genutzten Firmenwagens, wenn die 1-%-Regelung angewendet wird. Er bestimmt den geldwerten Vorteil, der als steuerpflichtiges Einkommen gilt. Bei Nutzung eines Fahrtenbuchs ist der Bruttolistenpreis weniger relevant.

Wie erfolgt die Versteuerung des Bruttolistenpreises bei Elektroautos?

Elektroautos (nur Modelle mit Vollelektrischen antrieben) profitieren von niedrigeren Steuersätzen von 0,25 % oder 0,5 % des Bruttolistenpreises, abhängig vom Fahrzeugwert. Der Umweltbonus, der als Förderung gilt, wird bei der Berechnung nicht vom Bruttolistenpreis abgezogen. Modelle mit Hybridantrieben werden mit 0,5 % für die Ermittlung herangezogen.

Werden die Kosten für nachträglich angeschafftes Zubehör in den Bruttolistenpreis eingerechnet?

Die Kosten für nachträglich angeschafftes Zubehör, wie ein zusätzliches Ladekabel, erhöhen den Bruttolistenpreis nicht. Nachträgliche Anschaffungen oder Einbauten in deinen Firmenwagen, wie auch bei Winterreifen oder einer Anhängerkupplung, werden nicht in die Bemessungsgrundlage für die Dienstwagenbesteuerung einbezogen. Entscheidend für den Bruttolistenpreis ist die werkseitige Sonderausstattung zum Zeitpunkt der Erstzulassung.

Warum weicht der Bruttolistenpreis vom tatsächlichen Kaufpreis ab?

Der Bruttolistenpreis dient als einheitlicher Referenzwert für steuerliche Berechnungen. Im Gegensatz zum Kaufpreis, der häufig durch Rabatte reduziert wird, ist der Bruttolistenpreis ein offizieller Wert, der unabhängig von individuellen Vereinbarungen eine faire Steuergrundlage für deinen Dienstwagen bietet. Unsere Abbildung verdeutlicht den Unterschied zwischen dem Kaufpreis und dem Bruttolistenpreis.

Werden Freisprecheinrichtungen, Winterreifen oder anderes Zubehör in den Bruttolistenpreis einbezogen?

Freisprecheinrichtungen und Winterreifen werden bei der Ermittlung des Bruttolistenpreises nicht berücksichtigt. Der Grund dafür ist, dass Freisprecheinrichtungen gemäß § 3 Nr. 45 EStG steuerbefreit sind. Auch der Wert eines zusätzlichen Reifensatzes, wie etwa Winterreifen, bleibt unberücksichtigt, da diese keinen Einfluss auf den steuerpflichtigen Vorteil haben. Zubehör, das nachträglich angeschafft wird, wie Fußmatten oder ein zusätzliches Ladekabel bei Elektrofahrzeugen, erhöht den Bruttolistenpreis ebenfalls nicht. Allerdings ist zu beachten, dass Freisprechanlagen oft Teil eines Navigations- oder Multimedia-Systems sind, das werkseitig eingebaut wurde. In diesem Fall ist der Preis des Systems bereits im Bruttolistenpreis enthalten.

Wie wird der Bruttolistenpreis bei der 1 Prozent Regelung verwendet?

Der Bruttolistenpreis des Dienstwagens bildet die Grundlage für die 1 Prozent Regelung für Firmenwagen. Pro Monat wird 1 % dieses Bruttolistenpreises des Fahrzeugs als geldwerter Vorteil versteuert, um die private Nutzung eines Firmenwagens steuerlich zu erfassen. Diese Methode ist pauschal und einfach anwendbar. Neben der Pauschalen gibt es auch die Möglichkeit, ein Fahrtenbuch zu führen.

Wie kann der Bruttolistenpreis des Fahrzeugs berechnet werden?

Zur Berechnung des Bruttolistenpreises deines Firmenwagens können Sie unser Online-Rechner oder unser Exceltool verwenden. Um Werte für den Bruttolistenpreis zu erhalten, kann man entweder der Händler kontaktiert werden oder auf zuverlässige Tabellen sowie Preislisten wie die des ADAC zurückgegriffen werden. Wichtig ist, dass der Preis inklusive Umsatzsteuer und werkseitiger Sonderausstattung berechnet wird.

Wie beeinflusst der Umweltbonus die Versteuerung von Elektroautos?

Der Umweltbonus hat keinen Einfluss auf den Bruttolistenpreis für deinen Firmenwagen, da dieser unabhängig vom Bonus berechnet wird. Elektroautos werden mit 0,25 % des Bruttolistenpreises versteuert, wenn dieser unter 60.000 Euro liegt, und mit 0,5 %, wenn er darüber liegt. Der Umweltbonus ist ein Zuschuss und mindert den Bruttolistenpreis nicht.

Disclaimer

Wir weisen ausdrücklich darauf hin, dass wir keinerlei Rechts-, Steuer- oder Finanzberatung erbringen und die geschilderte Rechtslage zum Teil zur besseren Verständlichkeit und Lesbarkeit außerdem auch vereinfacht dargestellt wurde. Alle von uns erteilten Ratschläge fußen ausschließlich auf unserer persönlichen Erfahrung und unserer persönlichen Meinung. Auch wenn wir jede unserer Empfehlungen mit größtmöglicher Sorgfalt und umfangreicher Recherche entwickelt und fortlaufend kritisch hinterfragt haben, können wir hierfür keinerlei Gewähr bieten. Gleiches gilt auch für die Vollständigkeit und Richtigkeit der dargestellten Rechtslage. Die erteilten Ratschläge können ferner auch keine fundierte und auf den Einzelfall zugeschnittene Rechts-, Steuer- oder Finanzberatung ersetzen. Wir können daher weder eine Erfolgsgarantie für die von uns abgegebenen Empfehlungen noch eine Haftung für evtl. Folgen ihrer Anwendung übernehmen.

Auch sämtliche Kalkulationstools wurden mit größter Sorgfalt erstellt. Wir haben durch mehrfache Überprüfungen bestmöglich versucht, Berechnungsfehler auszuschließen. Trotzdem können Fehler nicht vollständig ausgeschlossen werden. Daher können wir keine juristische Verantwortung und keinerlei Haftung für eventuell verbliebene Fehler und deren Folgen übernehmen.

Um etwaige Fehler so weit wie möglich auszuschließen, empfehlen wir dringend und in jedem Fall eigenständige Kontrollrechnungen durchzuführen und ggf. zusätzlichen Fachrat eines Rechts-, Steuer- oder Finanzberaters einzuholen.